Trong thời đại ngân hàng số phát triển mạnh mẽ, khái niệm ATM Network vẫn giữ vai trò trung tâm trong hệ thống tài chính. Đây không chỉ là mạng lưới các máy rút tiền tự động mà còn là hạ tầng thanh toán liên ngân hàng phức tạp. Bài viết này sẽ giải mã chi tiết về ATM Network, cách thức hoạt động, các thành phần cấu thành và tầm quan trọng của nó đối với người dùng lẫn tổ chức tài chính.

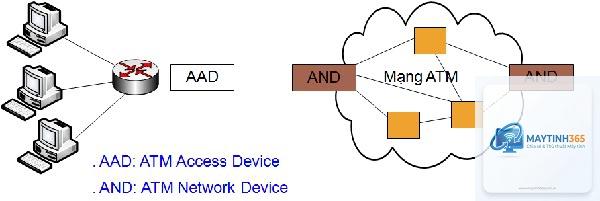

ATM Network (Mạng lưới máy ATM) là hệ thống kết nối các máy rút tiền tự động (ATM) với nhau thông qua trung tâm xử lý giao dịch và các ngân hàng thành viên. Mạng lưới này cho phép chủ thẻ của một ngân hàng có thể thực hiện giao dịch tại ATM của ngân hàng khác trong cùng hệ thống.

Về bản chất, ATM Network hoạt động như một cầu nối trung gian, đảm bảo các giao dịch được xác thực, xử lý và ghi nhận chính xác giữa ngân hàng phát hành thẻ và ngân hàng sở hữu máy ATM. Mỗi giao dịch thành công đều trải qua quy trình kiểm tra số dư, xác minh mã PIN và cập nhật tài khoản theo thời gian thực.

Các thành phần cốt lõi trong ATM Network

Một mạng lưới ATM hoàn chỉnh bao gồm nhiều bộ phận phối hợp nhịp nhàng.

Trung tâm xử lý giao dịch (Switch): Hệ thống máy chủ định tuyến các yêu cầu giao dịch đến đúng ngân hàng phát hành thẻ.

Ngân hàng phát hành thẻ (Issuer): Ngân hàng cung cấp thẻ cho khách hàng, chịu trách nhiệm xác thực và phê duyệt giao dịch.

Ngân hàng sở hữu ATM (Acquirer): Ngân hàng quản lý và vận hành máy ATM, chịu trách nhiệm bảo trì thiết bị.

Mạng lưới thanh toán liên ngân hàng: Hệ thống kết nối các ngân hàng với nhau, ví dụ như Napas tại Việt Nam, Cirrus, Plus quốc tế.

Cơ sở dữ liệu giao dịch: Lưu trữ toàn bộ lịch sử giao dịch phục vụ đối soát và quyết toán.

Dựa trên phạm vi hoạt động và mục đích sử dụng, ATM Network được chia thành ba loại chính:

Loại mạng lưới

Phạm vi

Đặc điểm nổi bật

Mạng nội bộ ngân hàng

Trong cùng một ngân hàng

Miễn phí giao dịch, tốc độ xử lý nhanh, bảo mật cao

Mạng liên ngân hàng quốc gia

Trong phạm vi một quốc gia

Kết nối nhiều ngân hàng, có phí giao dịch, ví dụ: Napas (Việt Nam), Zelle (Mỹ)

Mạng quốc tế

Toàn cầu

Cho phép rút tiền ở nước ngoài, phí cao hơn, ví dụ: Visa Plus, Mastercard Cirrus

Cơ chế hoạt động của ATM Network

Quy trình xử lý một giao dịch ATM diễn ra trong vài giây nhưng bao gồm nhiều bước phức tạp. Khi bạn đút thẻ vào máy ATM của ngân hàng A nhưng thẻ do ngân hàng B phát hành, quy trình diễn ra như sau:

Máy ATM đọc thông tin thẻ và gửi yêu cầu giao dịch đến trung tâm xử lý của ngân hàng A (Acquirer).

Ngân hàng A chuyển tiếp yêu cầu đến Switch (trung tâm chuyển mạch) của mạng lưới ATM.

Switch xác định ngân hàng phát hành thẻ (ngân hàng B) dựa trên mã BIN (Bank Identification Number) trên thẻ.

Yêu cầu được gửi đến hệ thống của ngân hàng B để kiểm tra số dư và xác thực mã PIN.

Ngân hàng B phản hồi kết quả chấp thuận hoặc từ chối qua Switch về máy ATM.

Nếu được chấp thuận, máy ATM giải phóng tiền và in biên lai.

Thông tin giao dịch được ghi nhận vào hệ thống đối soát để quyết toán giữa hai ngân hàng vào cuối ngày.

Lợi ích của ATM Network đối với người dùng và ngân hàng

Đối với người dùng cá nhân

Tiện lợi tối đa: Có thể rút tiền tại bất kỳ ATM nào trong mạng lưới, không bị giới hạn bởi ngân hàng phát hành thẻ.

Tiết kiệm thời gian: Không cần đến đúng chi nhánh ngân hàng để giao dịch, đặc biệt hữu ích khi đi du lịch hoặc công tác.

Đa dạng dịch vụ: Ngoài rút tiền, người dùng có thể kiểm tra số dư, sao kê, nạp tiền điện thoại, chuyển khoản.

An toàn hơn mang tiền mặt: Chỉ cần mang theo thẻ, giảm rủi ro mất cắp.

Đối với ngân hàng và tổ chức tài chính

Mở rộng vùng phủ sóng: Ngân hàng nhỏ có thể cung cấp dịch vụ ATM trên toàn quốc mà không cần đầu tư máy móc.

Giảm chi phí vận hành: Chia sẻ hạ tầng ATM giúp tiết kiệm chi phí lắp đặt, bảo trì và tiếp quỹ.

Tăng doanh thu từ phí giao dịch: Mỗi giao dịch liên ngân hàng đều mang lại nguồn thu phí xử lý.

Thu thập dữ liệu hành vi khách hàng: Phân tích tần suất và địa điểm giao dịch để đưa ra chiến lược kinh doanh phù hợp.

Hạn chế và rủi ro cần lưu ý

Bên cạnh những ưu điểm, ATM Network cũng tồn tại một số hạn chế nhất định:

Phí giao dịch liên ngân hàng: Người dùng thường phải trả phí từ 3.000 đến 5.000 đồng cho mỗi lần rút tiền khác ngân hàng, phí quốc tế có thể lên đến 3-5% số tiền giao dịch.

Hạn mức giao dịch: Mỗi ngân hàng áp dụng hạn mức rút tiền tối đa mỗi ngày, gây bất tiện khi cần số tiền lớn.

Rủi ro bảo mật: Các thiết bị skimming (đánh cắp thông tin thẻ) vẫn là mối đe dọa thường trực tại các ATM công cộng.

Gián đoạn dịch vụ: Sự cố kỹ thuật từ Switch hoặc đường truyền có thể làm tê liệt toàn bộ mạng lưới trong khu vực.

Thời gian xử lý khiếu nại: Khi giao dịch thất bại nhưng tiền vẫn bị trừ, quy trình hoàn tiền có thể kéo dài vài ngày đến vài tuần.

Tại Việt Nam, Napas (National Payment Corporation of Vietnam) là đơn vị vận hành mạng lưới ATM liên ngân hàng lớn nhất. Tính đến năm 2024, Napas kết nối hơn 20.000 máy ATM của 49 ngân hàng thành viên, xử lý trung bình 15 triệu giao dịch mỗi ngày.

Một số ứng dụng cụ thể:

Rút tiền mặt liên ngân hàng: Chủ thẻ Vietcombank có thể rút tiền tại ATM của BIDV, Techcombank hay Agribank với phí 3.300 đồng/giao dịch.

Nạp tiền vào tài khoản: Nhiều ATM cho phép nạp tiền mặt vào tài khoản của bất kỳ ngân hàng nào trong mạng lưới.

Thanh toán hóa đơn: Một số ATM thế hệ mới tích hợp tính năng thanh toán tiền điện, nước, internet.

Chuyển tiền nhanh 24/7: Dịch vụ chuyển tiền liên ngân hàng qua ATM sử dụng mạng lưới Napas.

Sai lầm thường gặp khi sử dụng ATM Network và cách tránh

Sai lầm 1: Không kiểm tra phí giao dịch trước khi rút tiền

Nhiều người dùng vô tình rút tiền tại ATM khác ngân hàng mà không biết mức phí áp dụng. Cách tránh: Luôn đọc kỹ thông báo phí trên màn hình ATM trước khi xác nhận giao dịch, hoặc ưu tiên sử dụng ATM của chính ngân hàng phát hành thẻ.

Sai lầm 2: Nhập sai mã PIN nhiều lần

Nhập sai mã PIN quá 3 lần sẽ khiến thẻ bị khóa tạm thời. Cách tránh: Ghi nhớ mã PIN, không dùng các dãy số dễ đoán như ngày sinh. Nếu quên, hãy đến quầy giao dịch để đặt lại mã.

Áp lực thời gian hoặc mất tập trung dễ dẫn đến quên thẻ. Cách tránh: Luôn đợi máy ATM phát ra tiếng bíp báo hiệu đã hoàn tất giao dịch và kiểm tra lại khe đút thẻ trước khi rời đi.

Sai lầm 4: Không kiểm tra thiết bị đọc thẻ

Các đối tượng xấu có thể gắn thiết bị skimming lên khe đọc thẻ. Cách tránh: Quan sát kỹ khe đọc thẻ, nếu thấy lỏng lẻo, có dấu hiệu bất thường hoặc có thêm thiết bị lạ, hãy bỏ qua và sử dụng ATM khác.

Lưu ý quan trọng khi tham gia ATM Network

Để đảm bảo an toàn và tối ưu chi phí khi sử dụng mạng lưới ATM, người dùng cần ghi nhớ những điểm sau:

Luôn cập nhật ứng dụng ngân hàng: Các ngân hàng thường xuyên cập nhật tính năng bảo mật và danh sách ATM miễn phí qua ứng dụng.

Kích hoạt thông báo giao dịch: Nhận SMS hoặc email ngay khi có giao dịch để phát hiện sớm các giao dịch bất thường.

Không chia sẻ mã PIN với bất kỳ ai: Nhân viên ngân hàng không bao giờ yêu cầu bạn cung cấp mã PIN qua điện thoại hay email.

Kiểm tra hạn mức giao dịch: Mỗi ngân hàng có quy định riêng về hạn mức rút tiền tối đa mỗi ngày, thường từ 20 triệu đến 100 triệu đồng.

Báo ngay cho ngân hàng khi mất thẻ: Khoá thẻ tạm thời qua hotline hoặc ứng dụng để tránh bị lợi dụng.

Câu hỏi thường gặp về ATM Network

ATM Network khác gì với mạng lưới thanh toán thẻ?

ATM Network chỉ tập trung vào các giao dịch tại máy ATM như rút tiền mặt, kiểm tra số dư. Trong khi đó, mạng lưới thanh toán thẻ (như Visa, Mastercard) bao gồm cả giao dịch tại POS, thanh toán trực tuyến và rút tiền mặt tại ATM.

Tại sao có phí giao dịch khi rút tiền khác ngân hàng?

Phí này được chia sẻ giữa ngân hàng sở hữu ATM (phí duy trì máy) và trung tâm xử lý giao dịch (phí chuyển mạch). Đây là nguồn thu để bù đắp chi phí vận hành mạng lưới.

Làm thế nào để tìm ATM miễn phí trong mạng lưới?

Hầu hết các ứng dụng ngân hàng đều có tính năng định vị ATM.

Có, nhiều ATM tại các thành phố lớn và sân bay quốc tế hỗ trợ rút tiền bằng USD, EUR, JPY. Tuy nhiên, tỷ giá quy đổi thường cao hơn so với tỷ giá niêm yết tại quầy.

Bảo mật trong ATM Network được đảm bảo như thế nào?

Các giao dịch được mã hóa đầu cuối bằng chuẩn SSL/TLS. Thẻ chip EMV giúp chống sao chép thông tin. Ngoài ra, hệ thống giám sát giao dịch tự động phát hiện các hành vi bất thường và cảnh báo ngân hàng.

Kết luận

ATM Network là hạ tầng tài chính không thể thiếu trong hệ thống ngân hàng hiện đại. Dù công nghệ thanh toán số đang phát triển mạnh mẽ, mạng lưới ATM vẫn giữ vai trò quan trọng trong việc cung cấp tiền mặt và các dịch vụ tài chính cơ bản cho hàng triệu người dùng. Hiểu rõ về cơ chế hoạt động, lợi ích và rủi ro của ATM Network giúp người dùng tận dụng tối đa tiện ích, đồng thời bảo vệ tài sản cá nhân một cách hiệu quả. Khi sử dụng, hãy luôn ưu tiên các ATM trong cùng hệ thống ngân hàng để tiết kiệm chi phí, đồng thời tuân thủ các nguyên tắc bảo mật cơ bản để tránh rủi ro không đáng có.