Trong những năm gần đây, thuật ngữ Fintech xuất hiện ngày càng nhiều trên các phương tiện truyền thông và trở thành chủ đề nóng trong giới công nghệ lẫn tài chính. Fintech là gì mà có sức ảnh hưởng lớn đến vậy? Đây là sự kết hợp giữa tài chính (Financial) và công nghệ (Technology), tạo ra những dịch vụ tài chính sáng tạo, nhanh chóng và tiện lợi hơn so với ngân hàng truyền thống. Từ ví điện tử, chuyển tiền online, cho vay ngang hàng đến tiền mã hóa, Fintech đang thay đổi hoàn toàn cách con người quản lý tiền bạc và giao dịch tài chính.

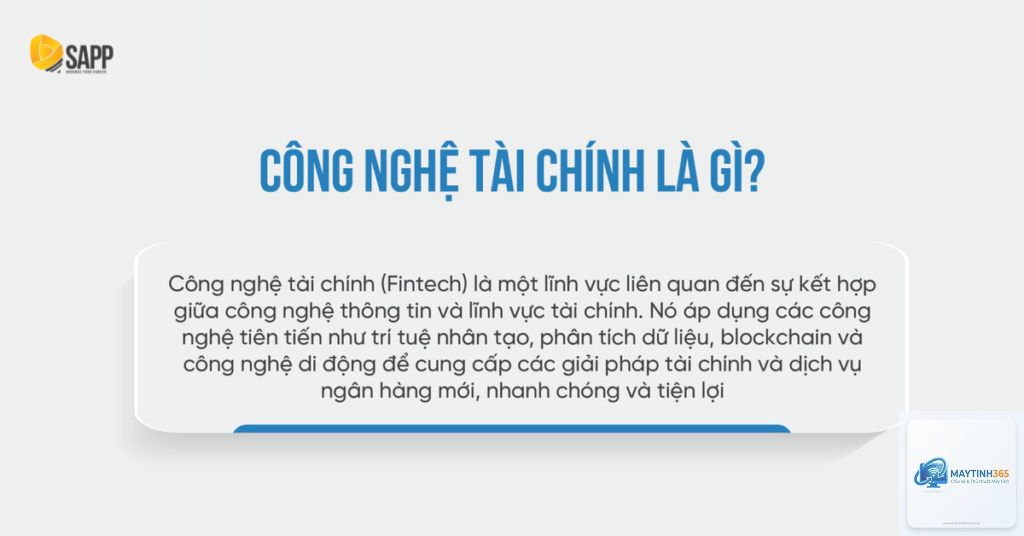

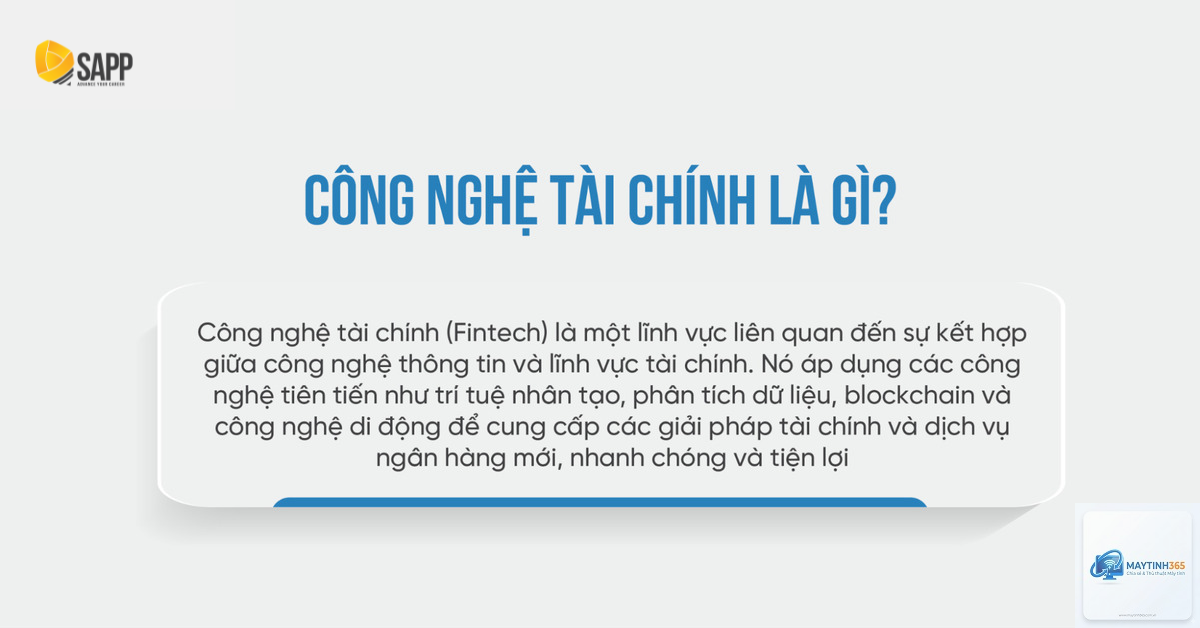

Fintech là thuật ngữ dùng để chỉ các công ty khởi nghiệp hoặc tập đoàn công nghệ áp dụng công nghệ hiện đại vào lĩnh vực tài chính nhằm cải thiện, tối ưu hóa và tự động hóa các dịch vụ tài chính. Bản chất của Fintech không phải là thay thế hoàn toàn ngân hàng truyền thống mà là bổ sung, nâng cao trải nghiệm người dùng thông qua các nền tảng số.

Các công nghệ nền tảng của Fintech bao gồm trí tuệ nhân tạo, học máy, blockchain, dữ liệu lớn, điện toán đám mây và xác thực sinh trắc học. Nhờ những công nghệ này, các dịch vụ tài chính trở nên nhanh hơn, rẻ hơn và dễ tiếp cận hơn với mọi đối tượng khách hàng.

Lịch sử hình thành và phát triển của Fintech

Fintech không phải là khái niệm mới xuất hiện trong thập kỷ gần đây. Thực tế, lịch sử Fintech đã bắt đầu từ những năm 1950 với sự ra đời của thẻ tín dụng. Tuy nhiên, sự bùng nổ thực sự diễn ra từ năm 2008 sau cuộc khủng hoảng tài chính toàn cầu, khi niềm tin vào các ngân hàng lớn suy giảm và công nghệ di động phát triển mạnh mẽ.

Giai đoạn 2010-2020 chứng kiến sự tăng trưởng vượt bậc của Fintech với hàng loạt kỳ lân công nghệ ra đời như PayPal, Square, Stripe, Ant Group, Revolut. Đến nay, thị trường Fintech toàn cầu đã đạt giá trị hàng nghìn tỷ đô la và tiếp tục mở rộng với tốc độ chóng mặt.

Phân loại các lĩnh vực chính trong Fintech

Thanh toán số và ví điện tử

Đây là mảng phát triển nhất của Fintech, bao gồm các ứng dụng thanh toán di động, chuyển tiền online, cổng thanh toán thương mại điện tử. Ví dụ điển hình là PayPal, Venmo, Alipay, WeChat Pay, Momo, ZaloPay. Các dịch vụ này cho phép người dùng thanh toán hóa đơn, chuyển tiền, mua sắm trực tuyến chỉ trong vài giây mà không cần đến thẻ tín dụng hay tiền mặt.

Hình thức kết nối trực tiếp người đi vay và người cho vay thông qua nền tảng số, loại bỏ trung gian ngân hàng. Các nền tảng như LendingClub, Prosper, Tima đã giúp hàng triệu người tiếp cận vốn vay với lãi suất cạnh tranh hơn và thủ tục đơn giản hơn nhiều so với vay ngân hàng truyền thống.

Quản lý tài chính cá nhân

Các ứng dụng như Mint, YNAB, Money Lover giúp người dùng theo dõi thu chi, lập ngân sách, phân tích thói quen tiêu dùng và đưa ra lời khuyên tài chính thông minh dựa trên dữ liệu lớn và trí tuệ nhân tạo.

Bảo hiểm công nghệ (Insurtech)

Insurtech là nhánh của Fintech tập trung vào hiện đại hóa ngành bảo hiểm. Các công ty Insurtech sử dụng dữ liệu từ thiết bị đeo, cảm biến IoT và AI để định giá bảo hiểm chính xác hơn, xử lý yêu cầu bồi thường nhanh hơn và cá nhân hóa sản phẩm bảo hiểm cho từng khách hàng.

Tiền mã hóa và Blockchain

Bitcoin, Ethereum và hàng nghìn loại tiền mã hóa khác cùng công nghệ blockchain đã tạo ra một cuộc cách mạng trong lĩnh vực tài chính phi tập trung. Các sàn giao dịch như Binance, Coinbase cho phép người dùng mua bán, đầu tư tiền mã hóa một cách dễ dàng.

Robo-Advisor và đầu tư tự động

Các nền tảng tư vấn đầu tư tự động như Betterment, Wealthfront sử dụng thuật toán để xây dựng danh mục đầu tư tối ưu dựa trên mức độ chấp nhận rủi ro và mục tiêu tài chính của từng người, với chi phí thấp hơn nhiều so với tư vấn viên truyền thống.

Lợi ích vượt trội của Fintech đối với người dùng và doanh nghiệp

Lợi ích

Mô tả chi tiết

Ví dụ thực tế

Tiết kiệm thời gian

Giao dịch diễn ra trong vài giây thay vì vài ngày như ngân hàng truyền thống

Chuyển tiền qua Momo chỉ mất 3 giây

Chi phí thấp hơn

Giảm phí giao dịch, phí quản lý tài khoản nhờ tự động hóa

Phí chuyển tiền quốc tế qua Wise thấp hơn 80% so với ngân hàng

Tiếp cận dễ dàng

Chỉ cần điện thoại thông minh và kết nối internet

Người dân vùng sâu vùng xa có thể mở tài khoản ngân hàng số

Cá nhân hóa cao

Sản phẩm dịch vụ được thiết kế riêng theo nhu cầu từng người

Gợi ý gói bảo hiểm dựa trên dữ liệu sức khỏe từ smartwatch

Minh bạch thông tin

Mọi giao dịch đều được ghi lại và hiển thị rõ ràng

Lịch sử giao dịch trên ứng dụng ngân hàng số

Hạn chế và rủi ro cần lưu ý khi sử dụng Fintech

Mặc dù mang lại nhiều lợi ích, Fintech cũng tồn tại không ít rủi ro. Vấn đề an ninh mạng là mối quan tâm hàng đầu khi các giao dịch tài chính diễn ra trên môi trường số. Các vụ tấn công mạng, đánh cắp dữ liệu khách hàng đã từng xảy ra tại nhiều công ty Fintech lớn trên thế giới.

Rủi ro pháp lý cũng là thách thức lớn. Nhiều quốc gia chưa có khung pháp lý hoàn chỉnh cho các dịch vụ Fintech, đặc biệt là tiền mã hóa và cho vay ngang hàng. Điều này khiến người dùng khó được bảo vệ khi xảy ra tranh chấp hoặc công ty Fintech phá sản.

Ngoài ra, việc phụ thuộc vào công nghệ và internet cũng là điểm yếu. Khi hệ thống gặp sự cố kỹ thuật hoặc mất kết nối mạng, người dùng không thể thực hiện giao dịch. Một số người dùng lớn tuổi hoặc không quen với công nghệ cũng gặp khó khăn khi tiếp cận các dịch vụ Fintech.

Thị trường Fintech Việt Nam đang phát triển nhanh chóng với hơn 200 công ty hoạt động trong nhiều lĩnh vực. Thanh toán số chiếm thị phần lớn nhất với các cái tên quen thuộc như Momo, ZaloPay, ViettelPay, ShopeePay. Theo báo cáo từ Ngân hàng Nhà nước, giá trị giao dịch qua ví điện tử tại Việt Nam tăng trưởng trên 50% mỗi năm.

Trong lĩnh vực cho vay ngang hàng, các nền tảng như Tima, VayMuon, Doctor Đồng đã giúp nhiều người dân và doanh nghiệp nhỏ tiếp cận vốn vay nhanh chóng mà không cần tài sản thế chấp. Lĩnh vực quản lý tài chính cá nhân cũng có sự xuất hiện của các ứng dụng như Money Lover, Sổ Thu Chi.

Ngân hàng số tại Việt Nam cũng phát triển mạnh với các thương hiệu như Timo, Cake by VPBank, LiveBank của TPBank. Những ngân hàng này hoạt động hoàn toàn trên nền tảng số, cho phép khách hàng mở tài khoản, gửi tiết kiệm, vay vốn mà không cần đến quầy giao dịch.

Sai lầm thường gặp khi sử dụng dịch vụ Fintech

Nhiều người dùng mắc sai lầm khi chia sẻ thông tin đăng nhập, mã OTP cho người khác, dẫn đến mất tiền trong tài khoản. Một số khác lại sử dụng mạng WiFi công cộng để thực hiện giao dịch tài chính, tạo cơ hội cho hacker đánh cắp thông tin.

Sai lầm phổ biến tiếp theo là không đọc kỹ điều khoản sử dụng, đặc biệt là các khoản phí ẩn, lãi suất thực tế khi vay tiền qua ứng dụng. Nhiều người vay tiền qua Fintech với lãi suất cao ngất ngưởng mà không lường trước được hậu quả.

Việc sử dụng quá nhiều ứng dụng Fintech cùng lúc cũng gây khó khăn trong quản lý tài chính cá nhân. Người dùng dễ bị mất kiểm soát chi tiêu, quên hạn thanh toán và phát sinh nợ xấu.

Cách tránh rủi ro khi sử dụng Fintech

Để bảo vệ bản thân khi sử dụng dịch vụ Fintech, người dùng cần tuân thủ các nguyên tắc sau. Chỉ tải ứng dụng từ kho ứng dụng chính thức của Apple hoặc Google. Không bao giờ chia sẻ mật khẩu, mã OTP, thông tin thẻ tín dụng qua điện thoại, email hay tin nhắn.

Sử dụng xác thực hai yếu tố cho tất cả tài khoản Fintech. Cập nhật ứng dụng thường xuyên để vá các lỗ hổng bảo mật. Chỉ kết nối với mạng WiFi đáng tin cậy khi thực hiện giao dịch tài chính. Đọc kỹ điều khoản, đặc biệt là phần phí và lãi suất trước khi đồng ý sử dụng dịch vụ.

Nên sử dụng tối đa 2-3 ứng dụng Fintech cho các mục đích khác nhau để dễ quản lý. Theo dõi sao kê giao dịch hàng tháng để phát hiện sớm các giao dịch bất thường.

Fintech đang bước vào giai đoạn phát triển mới với sự tích hợp sâu hơn của trí tuệ nhân tạo và học máy. Các chatbot tư vấn tài chính thông minh, hệ thống phát hiện gian lận tự động, quản lý rủi ro theo thời gian thực sẽ trở nên phổ biến.

Ngân hàng mở (Open Banking) đang trở thành xu hướng toàn cầu, cho phép các bên thứ ba truy cập dữ liệu ngân hàng thông qua API để phát triển các dịch vụ tài chính sáng tạo. Tài chính nhúng (Embedded Finance) cũng đang phát triển mạnh, tích hợp dịch vụ tài chính trực tiếp vào các nền tảng phi tài chính như thương mại điện tử, gọi xe, đặt đồ ăn.

Tiền mã hóa và tài chính phi tập trung (DeFi) tiếp tục thu hút sự quan tâm lớn từ nhà đầu tư và người dùng. Các ngân hàng trung ương trên thế giới cũng đang nghiên cứu và phát triển tiền kỹ thuật số của riêng mình, mở ra một kỷ nguyên mới cho hệ thống tiền tệ toàn cầu.

Câu hỏi thường gặp về Fintech

Fintech có an toàn không?

Fintech an toàn nếu người dùng tuân thủ các nguyên tắc bảo mật cơ bản. Các công ty Fintech uy tín đều áp dụng mã hóa đầu cuối, xác thực đa lớp và tuân thủ các tiêu chuẩn bảo mật quốc tế. Tuy nhiên, không có hệ thống nào an toàn tuyệt đối, người dùng cần tự bảo vệ thông tin cá nhân của mình.

Fintech khác gì với ngân hàng số?

Fintech là thuật ngữ rộng hơn, bao gồm tất cả các công ty công nghệ hoạt động trong lĩnh vực tài chính. Ngân hàng số là một nhánh của Fintech, là ngân hàng hoạt động hoàn toàn trên nền tảng số, không có chi nhánh vật lý. Một số ngân hàng số được cấp phép đầy đủ như ngân hàng truyền thống, trong khi nhiều công ty Fintech chỉ cung cấp một dịch vụ tài chính cụ thể.

Có cần kiến thức tài chính để sử dụng Fintech không?

Không nhất thiết phải có kiến thức tài chính chuyên sâu. Hầu hết các ứng dụng Fintech được thiết kế thân thiện, dễ sử dụng với giao diện trực quan. Tuy nhiên, hiểu biết cơ bản về tài chính cá nhân sẽ giúp người dùng tận dụng tối đa lợi ích và tránh được các rủi ro không đáng có.

Fintech có thay thế hoàn toàn ngân hàng truyền thống không?

Khó có khả năng Fintech thay thế hoàn toàn ngân hàng truyền thống trong tương lai gần. Xu hướng hiện nay là hợp tác giữa Fintech và ngân hàng truyền thống để tận dụng thế mạnh của nhau. Ngân hàng có hệ thống pháp lý, uy tín và nguồn vốn dồi dào, trong khi Fintech có công nghệ, tốc độ và khả năng đổi mới sáng tạo.

Làm thế nào để chọn ứng dụng Fintech uy tín?

Kiểm tra giấy phép hoạt động từ cơ quan quản lý nhà nước. Đọc đánh giá từ người dùng trên các cửa hàng ứng dụng và diễn đàn. Tìm hiểu về đội ngũ sáng lập và nhà đầu tư. Xem xét chính sách bảo mật và điều khoản sử dụng. Bắt đầu với số tiền nhỏ để kiểm tra dịch vụ trước khi sử dụng thường xuyên.

Kết luận

Fintech là một cuộc cách mạng trong lĩnh vực tài chính, mang đến cho người dùng và doanh nghiệp những cơ hội chưa từng có. Hiểu rõ Fintech là gì, cách thức hoạt động, lợi ích và rủi ro sẽ giúp bạn tận dụng tối đa sức mạnh của công nghệ tài chính trong cuộc sống hàng ngày.

Việc lựa chọn sử dụng dịch vụ Fintech nào, đầu tư bao nhiêu và quản lý rủi ro ra sao phụ thuộc vào nhu cầu, kiến thức và khả năng chấp nhận rủi ro của mỗi người. Trong bối cảnh công nghệ phát triển không ngừng, việc cập nhật kiến thức về Fintech là điều cần thiết để không bị bỏ lại phía sau trong thời đại số.

Fintech không chỉ là xu hướng nhất thời mà là tương lai của ngành tài chính toàn cầu. Những ai nắm bắt được cơ hội từ Fintech sẽ có lợi thế cạnh tranh vượt trội trong quản lý tài chính cá nhân và phát triển kinh doanh.